Economist: Tăng trưởng kinh tế Trung Quốc có thể tới ngưỡng

Kinh tế Trung Quốc vượt Mỹ không còn là dự báo chắc chắn và hoàn toàn được đồng thuận trong giới chuyên gia.

Từ năm nay, Trung Quốc đã dỡ bỏ các biện pháp phong tỏa chống dịch, tạo thuận lợi cho kinh tế phát triển. Tuy nhiên, nước này vẫn chưa thoát khỏi những lo ngại dài hạn về triển vọng tăng trưởng, theo Economist.

Dân số Trung Quốc đang giảm. Giai đoạn bất động sản bùng nổ đã kết thúc. Các công ty công nghệ phải tuân thủ nhiều quy định chặt chẽ hơn trước. Các nhà đầu tư nước ngoài cảnh giác, tìm cách di dời hoặc đa dạng hóa chuỗi cung ứng. Mỹ muốn hạn chế quyền tiếp cận của Trung Quốc đối với một số "công nghệ nền tảng". Trên thế giới, xu hướng win-win, hai bên cùng có lợi bị lu mờ bởi địa chính trị.

Tất cả những điều này khiến nhiều nhà phân tích điều chỉnh dự báo tăng trưởng dài hạn của Trung Quốc, ngay cả khi họ nâng dự đoán cho 2023. Một số tự hỏi liệu nền kinh tế Trung Quốc còn có thể tăng trưởng nhanh hơn Mỹ trong bao lâu nữa. Câu trả lời không chỉ ảnh hưởng đến các đơn đặt hàng nhà máy hay thu nhập cá nhân mà còn sẽ định hình trật tự thế giới trong tương lai.

Trước đây, có sự đồng thuận trong dự báo của chuyên gia Trung Quốc lẫn quốc tế rằng nền kinh tế này sẽ sớm vượt qua Mỹ, thay thế Mỹ thành quốc gia mạnh nhất thế giới. Đến nay, dự báo này vẫn chiếm đa số. Yao Yang, nhà kinh tế tại Đại học Bắc Kinh, tin rằng GDP Trung Quốc có thể vượt qua Mỹ vào năm 2029.

Tuy nhiên, số khác tin rằng mức độ vượt trội so với các đối thủ của kinh tế Trung Quốc đã tới hạn. Hal Brands và Michael Beckley, hai nhà khoa học chính trị người Mỹ, cho rằng đà đi lên của Trung Quốc đang chững lại. Họ nói thời kỳ "đỉnh cao của Trung Quốc" không phải là ngọn nút cao ngất như mọi người từng nghĩ.

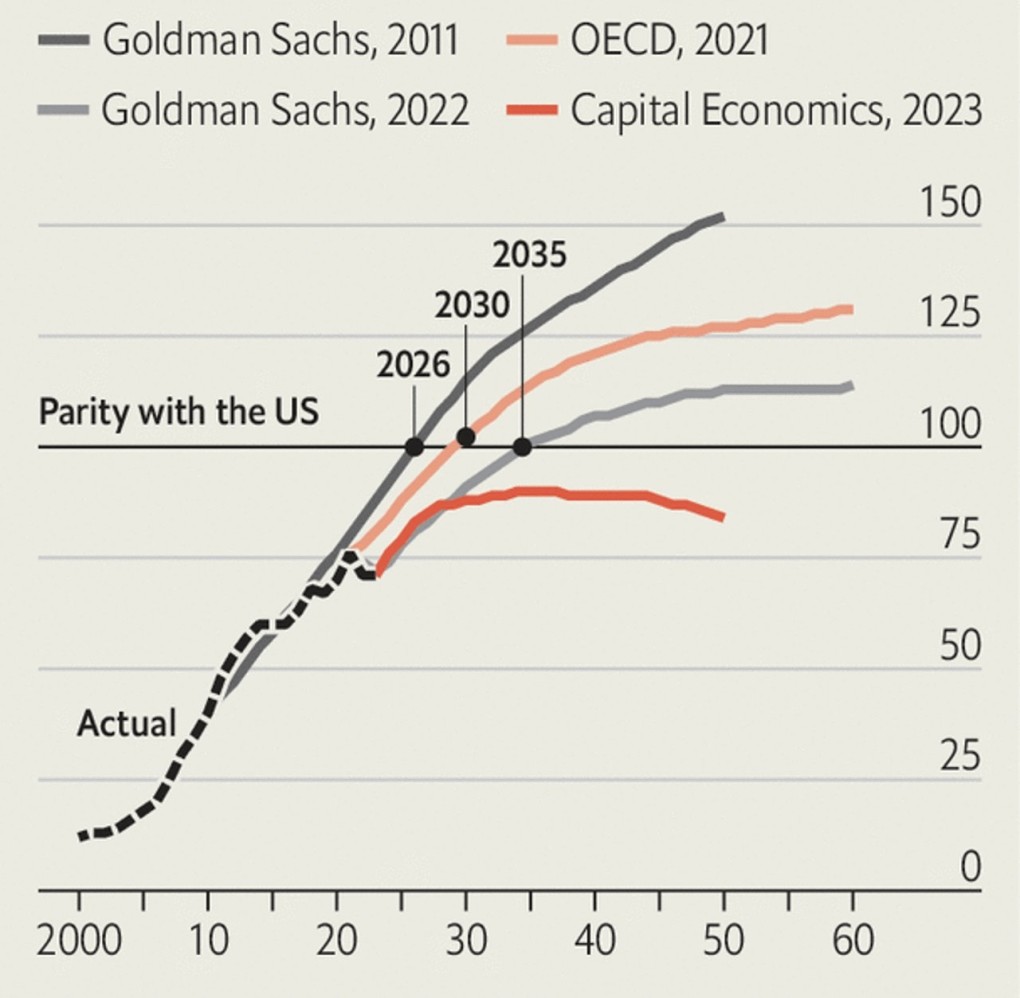

Hồi 2011, Goldman Sachs dự đoán GDP Trung Quốc sẽ vượt Mỹ vào 2026 và lớn hơn Mỹ 50% vào giữa thế kỷ này. Không có mức đỉnh nào được nghĩ đến. Nhưng cuối năm ngoái, ngân hàng này xem xét lại các tính toán, cho rằng kinh tế Trung Quốc sẽ không vượt Mỹ cho đến 2035 và ở thời điểm đỉnh chỉ lớn hơn Mỹ 14%.

Dự báo vào năm trước của nhóm chuyên gia Roland Rajah và Alyssa Leng thuộc Viện Lowy (Australia) cũng có kết quả tương tự. Số khác còn tiên lượng kém hơn về thời kỷ đỉnh cao của Trung Quốc. Công ty nghiên cứu Capital Economics cho rằng nền kinh tế của Trung Quốc sẽ không bao giờ đạt đến vị trí số một. Nó sẽ đạt tới 90% quy mô của Mỹ vào năm 2035 và sau đó mất đà.

Vì sao nền kinh tế Trung Quốc không còn được kỳ vọng cao như trước? Câu trả lời phụ thuộc vào ba biến số: dân số, năng suất và giá cả.

Với dân số, theo thống kê chính thức, lực lượng lao động của Trung Quốc đã đạt đỉnh. Nước này có số người trong độ tuổi từ 15 đến 64 nhiều gấp 4,5 lần so với Mỹ. Theo dự báo của Liên Hợp Quốc, chênh lệch chỉ còn 3,4 lần vào giữa thế kỷ. Và vào cuối thế kỷ, nó giảm còn 1,7 lần.

Triển vọng dân số của Trung Quốc không thay đổi nhiều trong thập kỷ qua, ngay cả khi các dự báo về tăng trưởng kinh tế bị thu hẹp. Trên thực tế, những dự đoán mới của Goldman Sachs cho rằng suy giảm lực lượng lao động tại Trung Quốc sẽ diễn ra chậm hơn so với dự báo cũ, vì cải thiện sức khỏe có thể giúp những người lao động lớn tuổi tiếp tục làm việc lâu hơn. Họ tin rằng nguồn cung lao động tại Trung Quốc sẽ giảm khoảng 7% từ năm 2025 đến năm 2050.

Sự thay đổi lớn nhất không liên quan đến dân số mà là năng suất lao động. Vào 2011, Goldman Sachs cho rằng năng suất lao động sẽ tăng trung bình khoảng 4,8% mỗi năm trong 20 năm tiếp theo. Hiện họ cho rằng năng suất lao động sẽ chỉ tăng khoảng 3%. Mark Williams, Kinh tế trưởng châu Á của Capital Economics có quan điểm tương tự. Ông cho rằng Trung Quốc sẽ "rời khỏi con đường của một nền kinh tế vượt trội châu Á và chuyển sang nền kinh tế mới nổi quan trọng".

Có những lý do để lo ngại về năng suất lao động của Trung Quốc. Khi dân số già hóa, người dân sẽ phải dành nhiều tài nguyên kinh tế hơn để chăm sóc người cao tuổi, từ đó để lại ít tiền đầu tư cho công nghệ và năng lực mới. Hơn nữa, sau nhiều thập kỷ tích lũy vốn nhanh chóng, lợi tức từ các khoản đầu tư mới đang giảm dần. Ví dụ, một tuyến đường sắt tốc độ cao mới qua vùng núi Tây Tạng mang lại ít lợi ích hơn và tốn kém hơn so với việc kết nối Bắc Kinh và Thượng Hải.

Các nhà lãnh đạo Trung Quốc đang cố gắng siết kỷ luật đối với chính quyền địa phương trong đầu tư hạ tầng. Và họ cũng thắt chặt quản lý với cả doanh nghiệp tư nhân. Lợi nhuận trên tài sản của các công ty tại Trung Quốc sẽ từ từ thu hẹp khi họ lớn dần, theo Capital Economics. Điều này là do họ không chỉ cần đáp ứng nhu cầu của khách hàng mà còn phải chịu sự quản lý khắt khe hơn của chính quyền.

Khả năng cất cánh của doanh nghiệp Trung Quốc không chỉ chịu các giới hạn chính sách nội địa mà còn từ chính phủ Mỹ. Vào tháng 10/2022, Mỹ áp đặt các biện pháp kiểm soát việc bán chip máy tính tiên tiến cho Trung Quốc. Điều này sẽ gây tổn thương cho các công ty Trung Quốc sản xuất các sản phẩm như điện thoại di động, thiết bị y tế và ôtô.

Goldman Sachs chưa tính đến thiệt hại này trong dự báo dài hạn của mình, nhưng ước rằng GDP Trung Quốc vào cuối thập kỷ này có thể nhỏ hơn khoảng 2% so với khi không có sự can thiệp của Mỹ.

Cuộc chiến công nghệ có thể đi xa hơn. Diego Cerdeiro, nhà kinh tế tại IMF, cùng một nhóm chuyên gia đã nghiên cứu tình huống giả định rằng Mỹ hạn chế giao thương công nghệ với Trung Quốc, và thuyết phục thành công các thành viên khác của OECD làm điều tương tự.

Theo kịch bản cực đoan này, nền kinh tế Trung Quốc có thể nhỏ hơn khoảng 9% trong vòng 10 năm so với nếu không có sự can thiệp. Vì vậy, dự báo tăng trưởng năng suất của Trung Quốc có thể chỉ 3% thay vì 5% không hề khó hiểu.

Tất nhiên, bất kỳ dự đoán nào cũng phải được nhìn nhận một cách cẩn trọng. Dự báo thường hay sai lệch. Những khác biệt nhỏ trong đà tăng năng suất lao động hoặc dân số khi được kết hợp và tích lũy qua nhiều năm có thể dẫn đến các kết quả thay đổi đáng kể.

Dự báo cũng nhạy cảm với giá cả, đặc biệt là giá tương đối của các loại tiền tệ. Những thay đổi bất ngờ trong tỷ giá hối đoái có thể tạo ra sai lệch với những dự đoán về sức mạnh kinh tế. Hiện tại, một giỏ hàng hóa và dịch vụ có giá 100 USD ở Mỹ chỉ có giá khoảng 60 USD ở Trung Quốc. Điều đó cho thấy đồng nhân dân tệ đang bị định giá thấp.

Capital Economics cho rằng định giá thấp này sẽ duy trì, trong khi Goldman Sachs tin rằng định giá sẽ thu hẹp, có thể do đồng nhân dân tệ mạnh hơn hoặc do sự tăng giá nhanh hơn ở Trung Quốc so với Mỹ. Theo quan điểm của Goldman Sachs, quá trình này sẽ giúp GDP Trung Quốc tăng thêm khoảng 20% vào giữa thế kỷ này.

Nếu giá cả hoặc tỷ giá hối đoái của Trung Quốc không tăng như Goldman Sachs dự đoán, GDP của Trung Quốc có thể không bao giờ vượt qua Mỹ. Nếu năng suất lao động của Trung Quốc tăng chậm hơn chỉ một nửa điểm phần trăm so với những gì Goldman Sachs tiên đoán, GDP của Trung Quốc, với điều kiện còn lại không thay đổi, cũng sẽ không bao giờ vượt qua Mỹ.

Điều tương tự cũng xảy ra nếu Mỹ tăng trưởng nhanh hơn một nửa điểm phần trăm. Nếu tỷ lệ sinh của Trung Quốc tiếp tục giảm (đạt mức 0,85 trẻ mỗi phụ nữ vào giữa thế kỷ), Trung Quốc có thể vươn lên dẫn đầu vào những năm 2030 và mất vị trí đó vào những năm 2050.

Ngay cả khi nền kinh tế Trung Quốc trở thành lớn nhất thế giới, khoảng cách với nền kinh tế đứng thứ hai cũng có thể rất nhỏ. Trung Quốc khó có thể xây dựng được sự vượt trội hơn Mỹ tương đương với sự dẫn đầu 40% mà Mỹ đang có so với Trung Quốc, theo Rajah và Leng.

Vì vậy, một dự đoán an toàn là cho rằng Trung Quốc và Mỹ sẽ duy trì vị thế gần ngang hàng nhau trong nhiều thập kỷ tới. Trong kịch bản của Goldman Sachs, Trung Quốc giữ lợi thế nhỏ nhưng ổn định hơn Mỹ trong hơn 40 năm. Còn Capital Economics đoán GDP Trung Quốc vẫn sẽ vượt quá 80% GDP Mỹ vào cuối 2050. Trung Quốc sẽ tiếp tục là đối thủ đáng gờm của siêu cường dẫn đầu thế giới hiện nay.

Nguồn: VnExpress

.jpg&w=222&h=150&q=80)